400-123-4567

400-123-4567

Moutai:我几乎没有通过测试,但是如何调和破碎

发布时间:2025-04-03 09:40

海豚的整体观点:

在阅读了2024年的年度报告之后,Dolphin Jun的直觉感觉是,在葡萄酒行业的降季季节中,大兄弟“ Mutai”不是很好,但他强迫自己依靠自己的全部命运行业通过了这家大杀手 - 直接表明工厂价格 + Laojiu + Laojiu略有上涨,并稍微实现了年度目标。

因此,就目前而言,您如何看到Mutai的成长和欣赏?这是谈论自己的意见以供您参考的海豚:

首先,从Mutai的葡萄酒增长的角度来看,只有两个因素:数量和价格。从数量的角度来看,根据制作Mouai葡萄酒的过程(在一年内制造并在四年内储存),可用的基础葡萄酒只能从5年前的Maotai葡萄酒生产中计算出来(在5年前的Maotai Wine Producation中(在基础储存和碱性酒精的储存过程中会造成一些损失)。

根据这个想法,制造商2020年穆塔伊(Mutai)的ture为50,200吨,与2019年相比几乎没有增加。2021年制造的Moutai为56,500吨,增长了12.6%,达到了容量上限(Mutai计划的生产能力为56,000吨)。在2022年和2023年制造Moutai分别为56,800吨和57,200吨,通常是根据计划的容量限制制成的,类似于2021年的水平。

这也意味着,从销售的角度来看,穆塔(Mutai)在2025年的销售几乎没有增加。在2026年莫泰(Mautai)上升之后,它再次跌至2027年和2028年的困境。根据计算,ni dolphin jun,Mutai葡萄酒的CAGR销量将在未来三年内约为4%左右,这也意味着,这也意味着,如果不引入旧葡萄酒,剩余的增长可能会直接贡献价格(工厂价格直接提高),或者促成了irve aforter and ir verials of ir ver versial and ir vers extrape afterial)。

由于Mutai仅提高了前任价格到去年年底,在短期内重新提出工厂价格的可能性并不高。在过去两年中,非标准葡萄酒的清单已大大累积(Mutaai显着增加了直接销售的比例)。尽管它在一定程度上是挖掘的,但仍在最后,并且继续增加体积的可能性也很低。因此,这也意味着,如果您想实现目标生长,则一系列葡萄酒应该遮盖横幅,否则它将承受太大的Mutaai压力。

根据上述分析,可以看出,随着Mutaai销售增长的有限增长,其自身的增长自然被丢弃,这也是Mutaai降低目标增长2025年的主要原因。

从葡萄酒行业周期的角度来看,与限制了2013年三次公众消费的下降葡萄酒周期相比,Mutai的批发下降了850年,葡萄酒的倒台是C学习比前两个曲折更长。

自2021年下半年以来,葡萄酒行业进入了一个漫长的目的地。根据频道研究信息,Pumao渠道(Feitian)的当前清单达到了非常低的水平。由于近年来该标准的产品积累大量,因此它也已减少到近1个月。因此,从库存周期的角度来看,它目前已接近周期的结束。

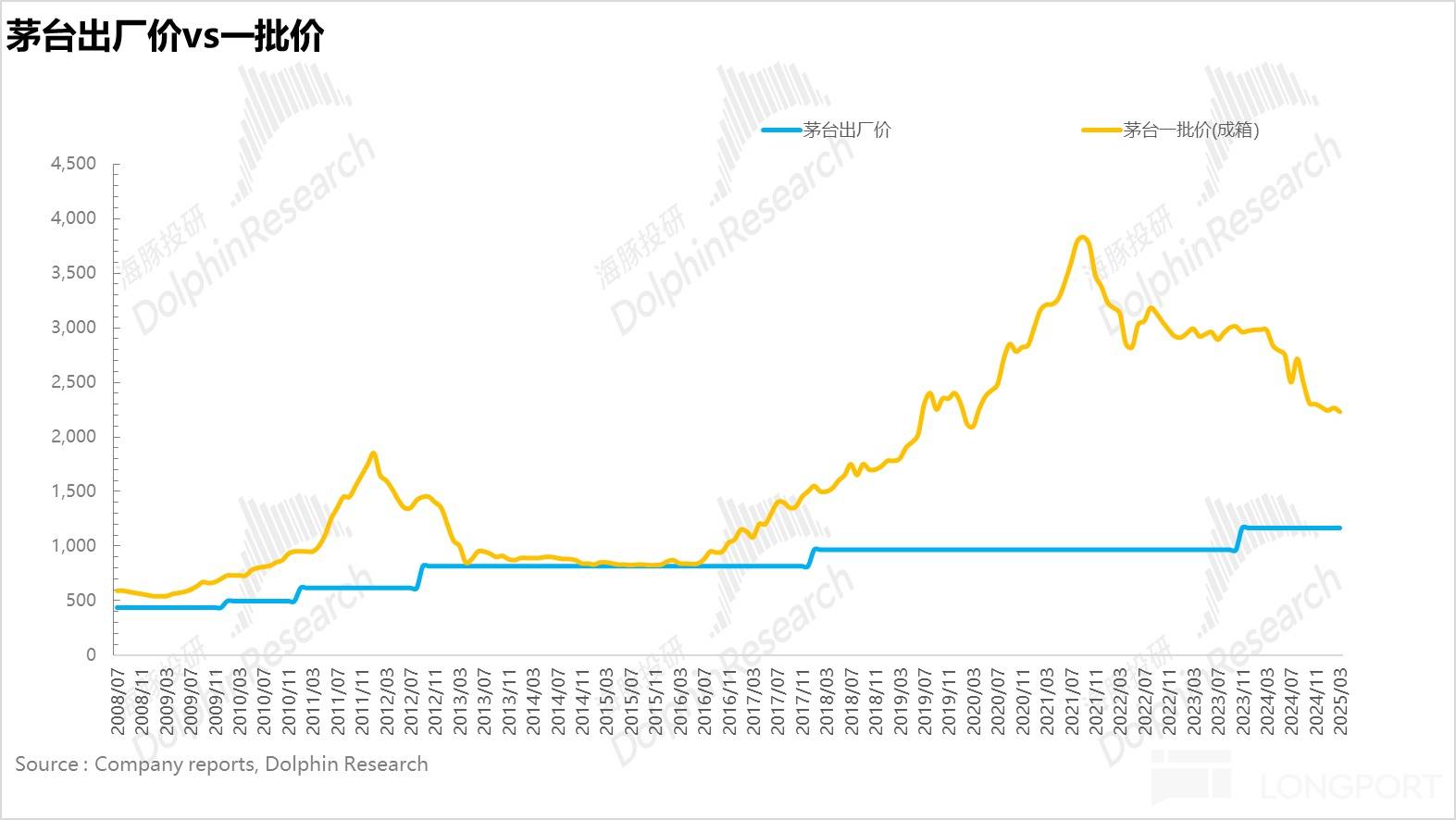

最终以赞赏级别实施,Dolphin Jun首先讨论了自己的观点,该观点是基于Mutai的批发价格来提及的。详细详细介绍了2,200元是Mutaai批发的合理水平,批发价格的最低点为2,000元。根据有关当今葡萄酒价格的最新数据,目前的Mutai批发价格下降了2,230个,这接近了批发海豚Jun批发的合理水平。

但是,从他的总的来说,如果批发价格显着偏离合理水平(波动率超过20%),则可能会渴望干预并使Pauppies价格的回报达到合理性。因此,从这个角度来看,不可能期望Mutai采取激进措施来提高批发价格。

从Kamag -Child赞赏的角度来看,在公司指南和Dolphin Jun指南的陪同下,Mouai的收入增长中心在未来三年内约为10%。考虑到Mutaai赞赏保费的溢价,如果提供了18倍,以及Mutai的现金,它将仅与近17000亿元人民币的市场价值有关。因此,除非批发价格稳定并反弹,否则海豚朱仍然建议等待和仔细观察。

,,,,

以下是详细的财务报告解释:

1。绩效超出预期,年度目标已成功完成

在4Q2中4,Mutai的总收入达到510亿元人民币,TIT增加了12.8%,略高于商定市场的预期(市场预计将有505亿元人民币)。在去年的第四季度,与前几个季度相比,增长率略有下降,并且在预期的情况下,该公司的年度收入)。

在收入方面,穆塔伊(Mutai)在4Q24年第4季度获得了254亿元人民币相关的净利润,同比增长16.3%,速度高于收入增长率。 Dolphin Jun认为这在很大程度上是由于第四季度Mutaai投资公司(不是标准 +旧葡萄酒)的增加所致。

2。木酒:相同的体积和价格上涨

在第4季度,Maotai获得了448亿元的收入,增长了13.9%。从一定的角度来看,Mautai在2024年获得了46,000吨的销售额,同比增长10.2%。如果我们在5年前想到Moutai(实际Maugai的Mak)ING 5年前仅在2019年增加了00,200吨),2024年可在2024年出售的基本葡萄酒的增加实际上并不多,实际销售超出了预期。海豚勋爵认为这主要是因为Mutai增加了一些旧酒的供应。

吨吨增长了4.6%,这主要是由于自2023年11月(969年至1169年)以来Mutaai的前事实事实的价格上涨。

3.葡萄酒系列:控制商品和支持价格,排序渠道并再次降低速度

4q24系列葡萄酒的收入达到52.9亿元人民币,每年增加5.2%,这再次减慢了,而第三季度的增长率为13%。一方面,1935年2023年基地的一系列大型葡萄酒产品相对较高。另一方面,到今年年底,该公司继续停止1935年派遣Mutai,控制货物并支持价格,并重新补充经销商系统。到2024年底,Mutai的批发价格1935年牢固地达到了700元大约700元,频道进入了良性的失误阶段。

此外,根据去年年底给经销商协会的信息,2025年的葡萄酒目标至少比过去五年中MOUAII的平均增长率(对应于15%的年化复合增长),这表明该公司对葡萄酒系列的重视大大增加了。

与2024年相比,Maotai最佳葡萄酒投资成本增加了15亿元人民币,该公司的葡萄酒投资成本增长了15亿元,增长了50%。上述市场上的激进破坏性河口肯定是在2025年,Mutai将通过一系列葡萄酒对低端竞争质量质量价格充满热情。

根据先前的评论,在降低可售出的Mouai酒精增长率的背景下,Mouaai似乎不可避免地会减轻Mouutai的葡萄酒增长压力放松葡萄酒系列的供应。从对葡萄酒行业的整体影响来看,葡萄酒酱范围的竞争对手不可避免地会遭受更严重的“降低打击维度”,并加快中下低端葡萄酒酱的清除。

4。直接销售的比例仍然很高

从渠道结构的角度来看,直接销售的成本为45.5%,为4q24,比第三季度为47.2%。尽管它略有拒绝,但仍然保持了巴塔斯的水平。这是因为该公司在第四季度增加了对非标准产品(1000毫升Feitian,文化和创意产品等)的投资(非标准产品通常是通过直接销售渠道放置的)。此外,降低葡萄酒系列的增长率还导致分布通道的比例在季节下降。 (当前分布葡萄酒系列的渠道是很高比例的)。调整一系列Mousai葡萄酒的比例S实现绩效目标也被认为是Mutai的经典操作。

5。“水库”中的水不足吗?

“水库”合同责任的判决,在第四季度末,穆泰合同的责任是96亿元人民币,与塑料年期相比,急剧下降了32%。由于第四季度是一个重要的庆祝活动,例如新的一年和春季庆祝活动,因此在正常情况下,它也是传统的饮酒高峰,企业家通常会付出更多,并提前继续处理高潮时期。因此,第四季度的合同责任通常是一年中最高的高潮。

目前,对合同责任的急剧否认可能表明,批发价格的“剩余”不如以前那么强,大多数企业家愿意进行付款的意愿不如年份那样强大,因此他们应该采取仔细的等待等待,请参阅tittus。

6。毛利率略有增加,成本率保持稳定

尽管AddMauai对非Q4产品的投资,但产品结构已将毛利率从去年同期的92.6%略微上升到93%。在成本方面,就清楚地表明,最早的发行商会议将增加其对葡萄酒营销系列的投资,以占领市场共享,销售成本比率从3.1%略微上升到3.2%。作为“白酒的老大哥”,Mutai开始主动进行营销并积极寻求变革,这是其他葡萄酒公司的特有的。仍然压力很大。

此外,由于该公司严格控制行业下降时期的各种行政成本,因此行政成本比率下降了0.2pct至5.1%,最后,总体网络的利润率保持稳定。

海豚投资研究中的历史文章“ Kweichow Moutai”:

金融l期

财务报告评论于2024年10月26日

财务报告评论于2024年4月3日

财务报告评论于2023年3月31日

财务报告评论于2022年10月17日

2022年8月3日的财务报告“”评论“”

财务报告评论于2022年4月26日

财务报告评论于2022年3月31日

财务报告评论于2021年10月23日

2021年7月30日的财务报告“”评论“”

财务报告评论于2021年3月30日

本文中的风险披露和陈述:回到Sohu以查看更多

海豚的整体观点:

在阅读了2024年的年度报告之后,Dolphin Jun的直觉感觉是,在葡萄酒行业的降季季节中,大兄弟“ Mutai”不是很好,但他强迫自己依靠自己的全部命运行业通过了这家大杀手 - 直接表明工厂价格 + Laojiu + Laojiu略有上涨,并稍微实现了年度目标。

因此,就目前而言,您如何看到Mutai的成长和欣赏?这是谈论自己的意见以供您参考的海豚:

首先,从Mutai的葡萄酒增长的角度来看,只有两个因素:数量和价格。从数量的角度来看,根据制作Mouai葡萄酒的过程(在一年内制造并在四年内储存),可用的基础葡萄酒只能从5年前的Maotai葡萄酒生产中计算出来(在5年前的Maotai Wine Producation中(在基础储存和碱性酒精的储存过程中会造成一些损失)。

根据这个想法,制造商2020年穆塔伊(Mutai)的ture为50,200吨,与2019年相比几乎没有增加。2021年制造的Moutai为56,500吨,增长了12.6%,达到了容量上限(Mutai计划的生产能力为56,000吨)。在2022年和2023年制造Moutai分别为56,800吨和57,200吨,通常是根据计划的容量限制制成的,类似于2021年的水平。

这也意味着,从销售的角度来看,穆塔(Mutai)在2025年的销售几乎没有增加。在2026年莫泰(Mautai)上升之后,它再次跌至2027年和2028年的困境。根据计算,ni dolphin jun,Mutai葡萄酒的CAGR销量将在未来三年内约为4%左右,这也意味着,这也意味着,如果不引入旧葡萄酒,剩余的增长可能会直接贡献价格(工厂价格直接提高),或者促成了irve aforter and ir verials of ir ver versial and ir vers extrape afterial)。

由于Mutai仅提高了前任价格到去年年底,在短期内重新提出工厂价格的可能性并不高。在过去两年中,非标准葡萄酒的清单已大大累积(Mutaai显着增加了直接销售的比例)。尽管它在一定程度上是挖掘的,但仍在最后,并且继续增加体积的可能性也很低。因此,这也意味着,如果您想实现目标生长,则一系列葡萄酒应该遮盖横幅,否则它将承受太大的Mutaai压力。

根据上述分析,可以看出,随着Mutaai销售增长的有限增长,其自身的增长自然被丢弃,这也是Mutaai降低目标增长2025年的主要原因。

从葡萄酒行业周期的角度来看,与限制了2013年三次公众消费的下降葡萄酒周期相比,Mutai的批发下降了850年,葡萄酒的倒台是C学习比前两个曲折更长。

自2021年下半年以来,葡萄酒行业进入了一个漫长的目的地。根据频道研究信息,Pumao渠道(Feitian)的当前清单达到了非常低的水平。由于近年来该标准的产品积累大量,因此它也已减少到近1个月。因此,从库存周期的角度来看,它目前已接近周期的结束。

最终以赞赏级别实施,Dolphin Jun首先讨论了自己的观点,该观点是基于Mutai的批发价格来提及的。详细详细介绍了2,200元是Mutaai批发的合理水平,批发价格的最低点为2,000元。根据有关当今葡萄酒价格的最新数据,目前的Mutai批发价格下降了2,230个,这接近了批发海豚Jun批发的合理水平。

但是,从他的总的来说,如果批发价格显着偏离合理水平(波动率超过20%),则可能会渴望干预并使Pauppies价格的回报达到合理性。因此,从这个角度来看,不可能期望Mutai采取激进措施来提高批发价格。

从Kamag -Child赞赏的角度来看,在公司指南和Dolphin Jun指南的陪同下,Mouai的收入增长中心在未来三年内约为10%。考虑到Mutaai赞赏保费的溢价,如果提供了18倍,以及Mutai的现金,它将仅与近17000亿元人民币的市场价值有关。因此,除非批发价格稳定并反弹,否则海豚朱仍然建议等待和仔细观察。

,,,,

以下是详细的财务报告解释:

1。绩效超出预期,年度目标已成功完成

在4Q2中4,Mutai的总收入达到510亿元人民币,TIT增加了12.8%,略高于商定市场的预期(市场预计将有505亿元人民币)。在去年的第四季度,与前几个季度相比,增长率略有下降,并且在预期的情况下,该公司的年度收入)。

在收入方面,穆塔伊(Mutai)在4Q24年第4季度获得了254亿元人民币相关的净利润,同比增长16.3%,速度高于收入增长率。 Dolphin Jun认为这在很大程度上是由于第四季度Mutaai投资公司(不是标准 +旧葡萄酒)的增加所致。

2。木酒:相同的体积和价格上涨

在第4季度,Maotai获得了448亿元的收入,增长了13.9%。从一定的角度来看,Mautai在2024年获得了46,000吨的销售额,同比增长10.2%。如果我们在5年前想到Moutai(实际Maugai的Mak)ING 5年前仅在2019年增加了00,200吨),2024年可在2024年出售的基本葡萄酒的增加实际上并不多,实际销售超出了预期。海豚勋爵认为这主要是因为Mutai增加了一些旧酒的供应。

吨吨增长了4.6%,这主要是由于自2023年11月(969年至1169年)以来Mutaai的前事实事实的价格上涨。

3.葡萄酒系列:控制商品和支持价格,排序渠道并再次降低速度

4q24系列葡萄酒的收入达到52.9亿元人民币,每年增加5.2%,这再次减慢了,而第三季度的增长率为13%。一方面,1935年2023年基地的一系列大型葡萄酒产品相对较高。另一方面,到今年年底,该公司继续停止1935年派遣Mutai,控制货物并支持价格,并重新补充经销商系统。到2024年底,Mutai的批发价格1935年牢固地达到了700元大约700元,频道进入了良性的失误阶段。

此外,根据去年年底给经销商协会的信息,2025年的葡萄酒目标至少比过去五年中MOUAII的平均增长率(对应于15%的年化复合增长),这表明该公司对葡萄酒系列的重视大大增加了。

与2024年相比,Maotai最佳葡萄酒投资成本增加了15亿元人民币,该公司的葡萄酒投资成本增长了15亿元,增长了50%。上述市场上的激进破坏性河口肯定是在2025年,Mutai将通过一系列葡萄酒对低端竞争质量质量价格充满热情。

根据先前的评论,在降低可售出的Mouai酒精增长率的背景下,Mouaai似乎不可避免地会减轻Mouutai的葡萄酒增长压力放松葡萄酒系列的供应。从对葡萄酒行业的整体影响来看,葡萄酒酱范围的竞争对手不可避免地会遭受更严重的“降低打击维度”,并加快中下低端葡萄酒酱的清除。

4。直接销售的比例仍然很高

从渠道结构的角度来看,直接销售的成本为45.5%,为4q24,比第三季度为47.2%。尽管它略有拒绝,但仍然保持了巴塔斯的水平。这是因为该公司在第四季度增加了对非标准产品(1000毫升Feitian,文化和创意产品等)的投资(非标准产品通常是通过直接销售渠道放置的)。此外,降低葡萄酒系列的增长率还导致分布通道的比例在季节下降。 (当前分布葡萄酒系列的渠道是很高比例的)。调整一系列Mousai葡萄酒的比例S实现绩效目标也被认为是Mutai的经典操作。

5。“水库”中的水不足吗?

“水库”合同责任的判决,在第四季度末,穆泰合同的责任是96亿元人民币,与塑料年期相比,急剧下降了32%。由于第四季度是一个重要的庆祝活动,例如新的一年和春季庆祝活动,因此在正常情况下,它也是传统的饮酒高峰,企业家通常会付出更多,并提前继续处理高潮时期。因此,第四季度的合同责任通常是一年中最高的高潮。

目前,对合同责任的急剧否认可能表明,批发价格的“剩余”不如以前那么强,大多数企业家愿意进行付款的意愿不如年份那样强大,因此他们应该采取仔细的等待等待,请参阅tittus。

6。毛利率略有增加,成本率保持稳定

尽管AddMauai对非Q4产品的投资,但产品结构已将毛利率从去年同期的92.6%略微上升到93%。在成本方面,就清楚地表明,最早的发行商会议将增加其对葡萄酒营销系列的投资,以占领市场共享,销售成本比率从3.1%略微上升到3.2%。作为“白酒的老大哥”,Mutai开始主动进行营销并积极寻求变革,这是其他葡萄酒公司的特有的。仍然压力很大。

此外,由于该公司严格控制行业下降时期的各种行政成本,因此行政成本比率下降了0.2pct至5.1%,最后,总体网络的利润率保持稳定。

海豚投资研究中的历史文章“ Kweichow Moutai”:

金融l期

财务报告评论于2024年10月26日

财务报告评论于2024年4月3日

财务报告评论于2023年3月31日

财务报告评论于2022年10月17日

2022年8月3日的财务报告“”评论“”

财务报告评论于2022年4月26日

财务报告评论于2022年3月31日

财务报告评论于2021年10月23日

2021年7月30日的财务报告“”评论“”

财务报告评论于2021年3月30日

本文中的风险披露和陈述:回到Sohu以查看更多 下一篇:没有了